日本脱出、ドル、金

発達障害児の倍増で、日本が滅ぶ——と、先月号は警鐘を鳴らしました。このまま行けば、日本という国はいずれ破綻します。

日本は、どのように破綻するのか、それにどう備えればいいのでしょうか。

結論はシンプルです。「日本から逃げ出せばいい」。それがいちばん手っ取り早い。

もっとも日本に、日本脱出が簡単に出来る人が多くいるとは考え難いのが現実。

それなら、本人ではなく、お金を”日本脱出”させればいいのです。

すなわち、日本円を売って、米ドル建て資産に換えたり、あるいは金を買うのもいいでしょう。

ただ残念なことは、日本人がドル建て資産を所有したり、運用したりしても、日本経済にはほとんど寄与しないことです。

活性化するのは米国か、あるいはその他の投資先国の経済なのです。

そして、金にいたっては、保有していても利子を生まないことでわかるように、日本経済にも世界経済にもほとんど寄与することはありません。

それどころか、日本が稼いだおカネを、日本経済の活性化につながらない外貨や金で運用することは、逆に日本の破綻を早めるかもしれないのです。それを承知して、読み直していただきたいと思います。

財政は事実上破綻

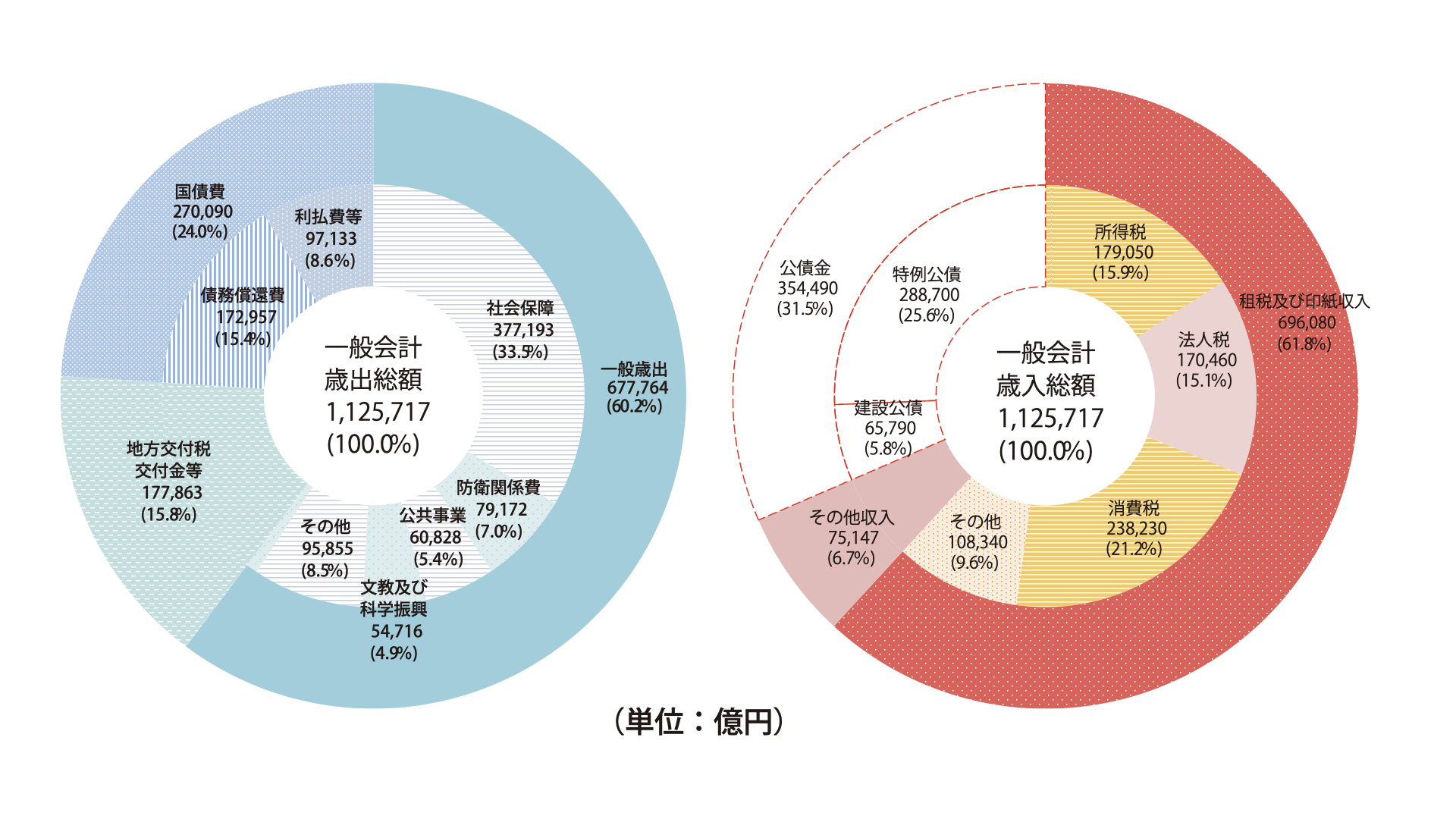

これまで、”破綻”という言葉をずいぶん大雑把に使ってきましたが、筆者は日本経済の破綻を、2段階と考えています。まずは、破綻の懸念、というより、もう事実上破綻している国の財政。 とくに今年は、いろんな面から転換点だといわれるのが、一般会計の歳出です。歳出の構造は、大きな支出が3項目あります。

一般歳出の中の社会保障費(歳出全体の33.5%)、発行済み国債の償還や利払いを行う国債費(同24.0%)、地方への税の再配分の機能をもつ地方交付税交付金(同15.8%)。

いずれも義務的経費または義務的性格が強いもので、この3項目で歳出全体の73.3%を占めています。

そして、近年伸びが大きい防衛費をはじめ、公共事業、文教・科学振興、食料安定、エネルギー、中小企業対策など、裁量性の高い政策的経費が、残りの約4分の1の中に押し込められているのです。

とくに今年が転換点だといわれるのは、日銀による”異次元”金融緩和の終了があったからです。

これまでの歳出は、高齢化社会を反映して、社会保障費が継続的に拡大してきたことはよく知られています。

その一方で、国債費は、債務残高の拡大による償還の増加で総額こそ増えてきたものの、金利は、低下が続いてきました。それが上昇を始めたわけで、今年の予算は、想定金利を引き上げ、利払費を1.2兆円増額、国債費全体で約1.8兆円の拡大となっています。

3大項目の上から2つが膨張を続けていくわけで、予算の硬直化はいっそう進むことになります。

このテーマのきっかけは、発達障害児の倍増ですが、その対策が財政破綻の引き金になることも考えられます。

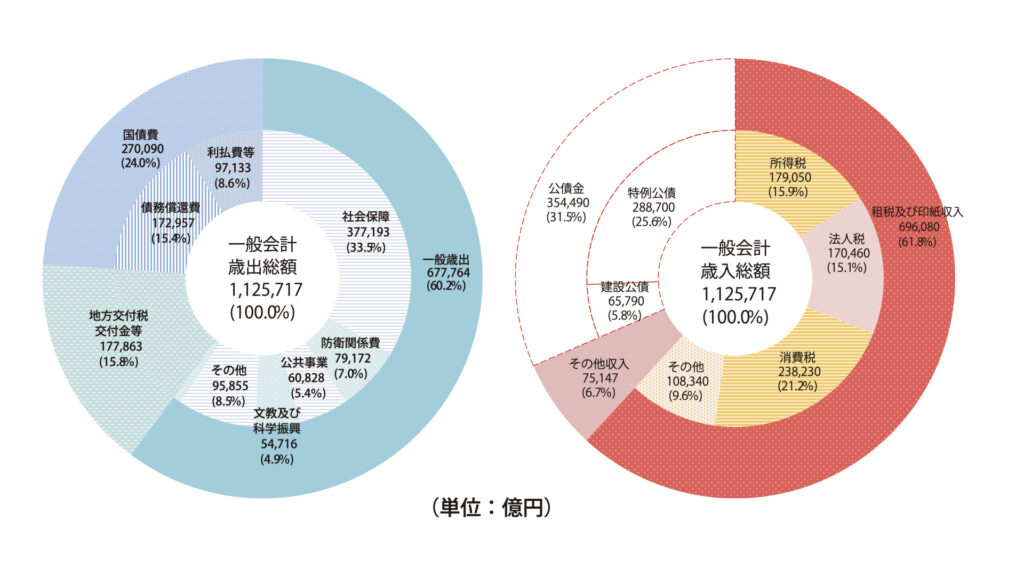

下から2位の世界186番

国の借金である国債が積み上がった債務残高の大きさは、半端ではありません。

一般会計歳入の円グラフの左肩の欠けた部分は税収でなく国債発行でまかなう借金で、ざっと歳入全体の3分の1。これが、30年余り毎年積み上がってきたのです。

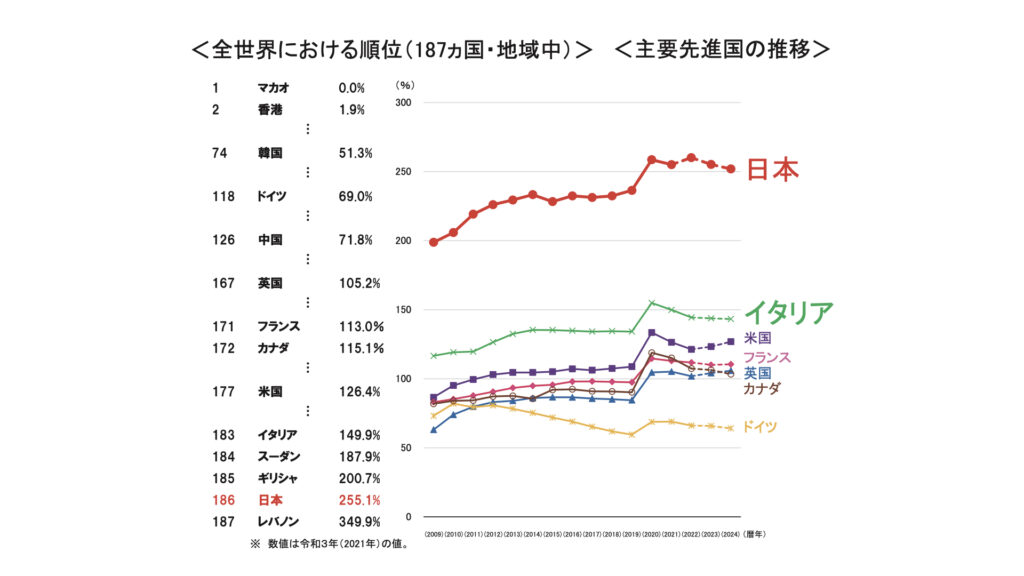

IMF(国際通貨基金)の数字によると、日本政府の債務残高の対GDP(国内総生産)比率は、2024年推計で251.9%。つまり、借金がGDPの2.5倍なのです。

数字は2021年(日本255.1%)ですが、IMFが調査した187カ国・地域のなかで、日本は、186番目だとか。

G7の国々では、もっとも債務残高が多いイタリアでさえ150%足らず。日本の下には中東の小国レバノンしかいません。

日本はMMTの実験場

日本の債務残高の大きさが話題になると、必ず出てくるのが、MMT(現代貨幣理論)という学説です。政府が法定通貨を発行できる限り、自国通貨建ての債務がいくら増えても、破綻しない、という理論ですから、魅力的です。

自国通貨で借金しているのだから「必要なら紙幣を印刷すればいい」と言っているようにも聞こえます。いまの日本の法律ではできませんが、国内問題ですから、国会が承認すれば法改正は可能です。日本にも信奉者はけっこういるようです。

ただし、あくまで仮説で、正しさ(=債務不履行を起こさない)が証明されたわけではありません。日本の政治家は、こんな理論があるからと安心していてもらっては困ります。米国も欧州もMMTが正しいかどうか、日本の”実験”を観察しているのです。

年金は破綻しない

もうひとつ、破綻が心配されているものに「年金制度」があります。日本の、とくに若い人たちの間に、年金制度に対する不信感があります。

「このまま行けば、自分たちの老後に年金がもらえるのかどうかわからない」「だから保険料を払いたくない」と考える若い人たちが増えているのです。

しかし、年金が支払い不能に陥ることはないといわれるようになりました。2004年度に大改正が行われ、将来にわたって制度を持続させるための仕組みが採り入れられたからです。なかでも重要な改正は、「保険料水準固定方式」の導入でした。

日本の年金制度は年金支払いに必要な財源を現役世代からの保険料でまかなう「賦課方式」を基本にしています。ところが、年金を受け取る高齢世代と保険料を納める現役世代の人口バランスが崩れたことで、年金制度の根幹が揺らぐ事態に陥ったのはよく知られています。

高齢者に支給する年金総額を現役世代から保険料として徴収していたために、高齢者が増えるに従って、保険料は上がり続けました。

そこで、現役世代が支払う保険料の上限を定め、集めた保険料の範囲内で年金を支給することにしたのです。収入の範囲でやりくりしようというわけです。

支給額を少しずつ削る

また、年金の支給額を少しずつ削る自動調整の仕組みも採り入れました。物価や賃金の上昇時など年金が増える時に、年金の引き上げ率を少なくして支給額を少しでも減らそうというシステムです。

年金支給額を現役世代の平均手取り収入と比較した割合を「所得代替率」といいます。厚生労働省がつい先日発表した検証では、2024年の所得代替率は61.2%。

これが将来は、高成長ケース(成長率1.6%)で56.9%、マイナス成長ケース(同▲0.7%)なら33〜37%まで落ち込むと試算されています。

制度の改正によって、日本の年金が支払い不能に陥ることはなくなりますが、年金受給者が受け取る年金は少なくなるのです。

これでは、年金制度としては実質的な破綻状態というほかありません。

日本経済の中身が変わった!

国の財政に続く破綻の第2段階とは何でしょう? 日本経済の破綻です。

2000年前後のことだったと思いますが、かつて、日本の債務残高の大きさが問題になったとき、海外からこんな好意的なコメントが寄せられたことを覚えています。

「巨額の経常黒字を抱え、日本経済は盤石である。だから政府部門の赤字も円建てである限り、問題にはならない」

ところが、その巨額の経常黒字、見かけは変わっていなくても、中身はまったく変わったことを、つい先日、財務省・神田真人財務官の私的懇談会の報告書が教えてくれました。

1990年代の経常黒字は製品輸出で稼ぐ貿易収支黒字が大半でした。

それが2000年代以降は、海外での事業や証券投資で稼ぐ第一次所得収支黒字が多くを占めるように変化したのです。

そこで起きたことは、海外事業を拡大して現地の生産を増やす日本企業の行動を反映しています。増加する直接投資収益のうち、配当として国内に還流されるのは約半分で、残りは再投資されて海外拠点での事業拡大に充てられているのです。

この結果、国内では研究開発や設備、人への投資が行われずに、イノベーションが起きなくなってしまったのです。

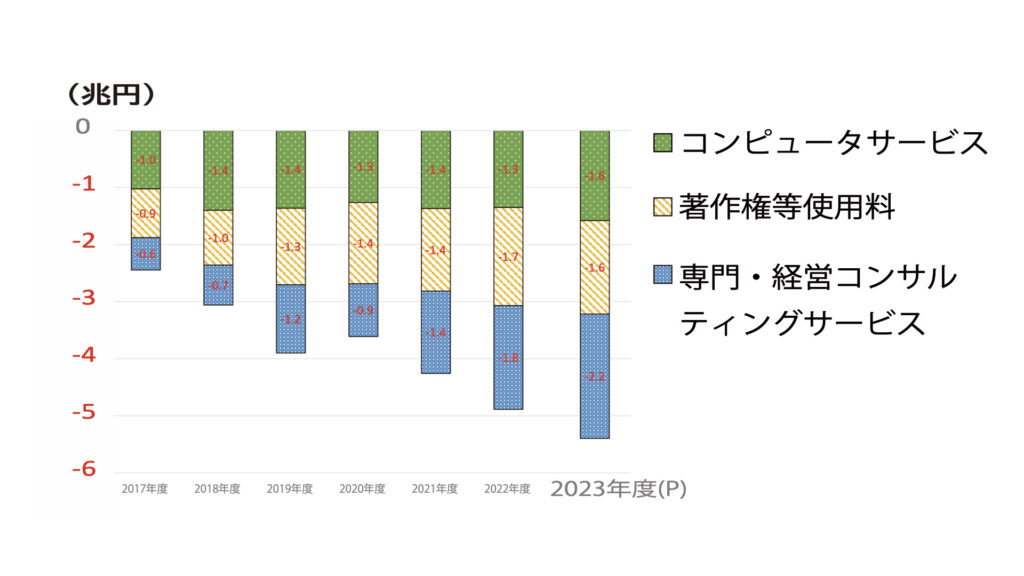

巨額のデジタル赤字

国内におカネが回らず、海外に流れていく要因は他にもあります。

「デジタル赤字」です。「GAFA」と呼ばれるような米国の巨大企業が提供するコンピュータ関連サービスの使用料や著作権料、ライセンス料などで、主に米国に対して巨額の赤字を計上しています。

2023年中の、日本のデジタル赤字は5.4兆円に上っています。

超円安が表すもの

この30年近くもの間、日本企業は何をやってきたのでしょう。せっかく海外で稼いだ収益を、国内に投資せずに、カネを回さず、海外に再投資することによって、日本の経済力を落としてきたのです。

その結果が今の超円安に表わされているのではないでしょうか。

何のことはありません。日本企業は、冒頭で書いた”日本脱出”と同じことを既にやっていたのです。

かつてなら、強い日本経済が、政府の財政破綻を支えたかもしれないのに、今は、政府が財政破綻した後、第2段階として、日本経済全体の破綻が起きかねない——それが筆者の恐れる日本破綻シナリオなのです。