産業政策は、特定の産業を守り育てるために、政府が補助金を出したり、外国製品の輸入制限をしたり、業界再編の手伝いをしたり―――と、日本では評判がいい代物ではなかった気がします、

1990年代以降の世界経済の一体化もあって、政府の介入は最小限にするべきとの考え方が一般的になり、いつしか議論にもならなくなっていました。

それが最近、米国を含む多くの国々が、産業政策を積極的に取り入れ始めているのです。何が変わったのでしょう。

経済大国・先進国が多用

IMF(国際通貨基金)が最近の世界の産業政策について調査を行っています。

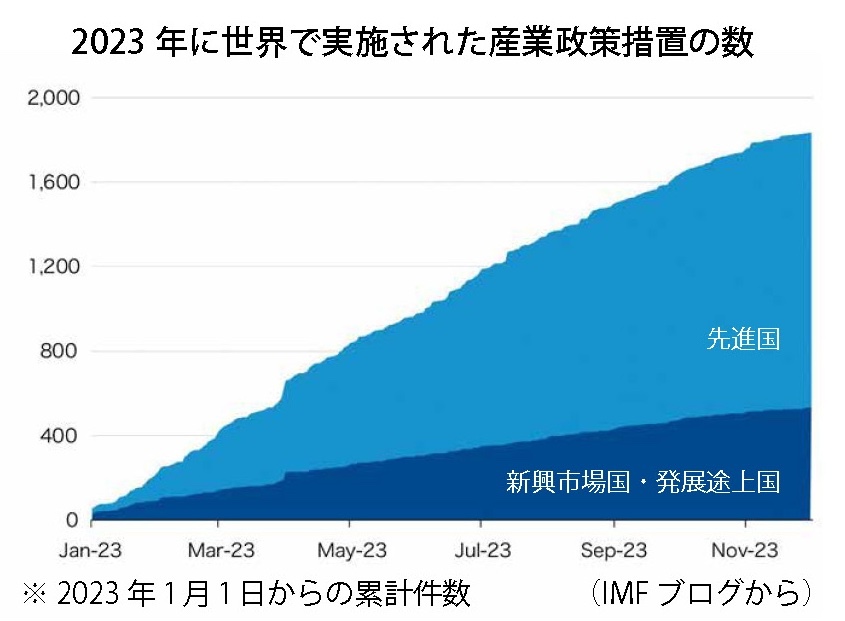

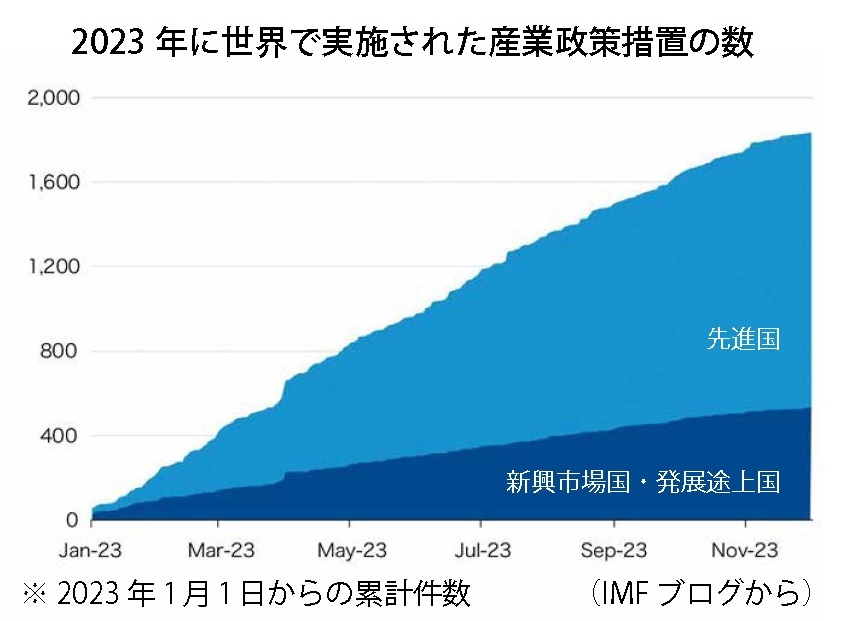

それによると、2023年1年間に世界全体で、産業政策による政府の介入が、2500件を超えたといいます。

うち3分の2以上のケースが、外国に対して差別的な介入だった可能性が高く、公正な貿易を歪めるものであった、と。

そして、中身はずいぶん昔と違っているようです。まず、積極的に産業政策を推進しているのは、かつてと違って、新興市場国や発展途上国よりも経済大国・先進国であることです。

2023年から始まった産業政策の新規措置の半分近くを、中国、EU(欧州連合)、米国が占めているのです。

手法としては、先進国で多いのが補助金、新興市場国などでは貿易の制限が行われているようです。

もうひとつの違いは、産業政策の動機・目的が変化してきていること。かつては、先進国に追いつき追い越せを目指した日本のように、国際的な競争力を強化することが最大の目的でした。

昨年の産業政策のうち、競争力を目指したものは3分の1にすぎず、残り3分の2は、気候変動への対応、サプライチェーン(供給網)の強靱化や国家安全保障を目的としたものだったのです。

この結果、産業政策の対象に選ばれているのは、軍民両用の製品や先端技術の分野になっています。

典型的な例が半導体です。

自分で作らない米国

世界の半導体の供給は複雑な構造になっています。

話題のAI(人工知能)技術の核になっているロジック半導体の場合、高度な半導体を設計する技術は米国が世界でトップクラスでしょう。

その半導体を作るには最先端の微細加工技術が必要ですが、米国内では作れません。1桁ナノメートル(ナノは10億分の1)の微細加工という最先端技術を持って製造しているのは、台湾の受託製造企業です。

新型コロナウィルスのパンデミック(世界的流行)の後、深刻な半導体不足に陥ったこともあって、米国では、産業政策の目的の柱の1つに製造工程の国内化をあげるようになりました。

背景に中国との覇権の対立があることは言うまでもありません。

そして、米国陣営内では、産業政策の名の下に、補助金を注ぎ込んで、次世代半導体製造や能力増強の設備投資が盛んに行われています。以下は主要国の主な補助金プロジェクトの例です。

[米国]米インテル、台湾TSMC、韓国サムスン、

[EU]インテル、米グローバル・ファウンダリーズ(ドイツ)、スイス・STマイクロエレクトロニクス(フランス、イタリア)、

[韓国]サムスン、韓国SKハイニクス、

[日本]TSMC(熊本)、ラピダス(北海道)、ルネサスエレクトロニクス(山梨)……

中国は追いつけるか?

さらに、半導体の場合、補助金プログラムだけではありません。米国は、先端半導体、さらに半導体製造機器・材料の中国への輸出規制をも行っています。

技術的優位を維持するために、つまり中国に追いつかれないようにするためです。

一方の中国は半導体の製造技術では世界最先端からは数世代遅れているとみられていました。

ところが、中国のファーウェイ(華為技術)が昨年発表したスマホが米国を驚かせました。7ナノメートルの微細加工技術を使った半導体が使われていたからです。国営の半導体受託製造会社最大手のSMIC(中芯国際集成電路製造)が作ったとみられます。

中国政府の悲願は自前の半導体製造技術をもつこと。これまで、「国家集成電路産業投資基金」(1号、2号)を作って、SMICに資金をつぎ込んできました。

そして、この5月には過去最大となる基金の第3号(「大基金3」)がスタートしました。中央政府に加え、中国工商銀行などさまざまな国有企業から3440億元(約475億ドル)を集めたといいます。

7ナノ半導体の量産は無理のようですが、米国側はおちおちしていられません。

こうして、いやがうえにも両陣営の対決姿勢は厳しいものになっていきます。

そこで何が起きるか?

あるエコノミストに話すと、拍子抜けした答えが返ってきました。

「これだけみんなで半導体を製造するのだから、供給過剰になって半導体価格が暴落する」のだと。それなら、半導体の安売り競争でもやってもらいましょうか。